Estructura de costos; qué es, para qué sirve y cómo se calcula

Aunque no es un concepto muy conocido por el público en general, lo cierto es que la estructura de costos es uno de los procesos más importantes de cualquier empresa, tanto si se dedica a la fabricación de productos como a la prestación de servicios.

Su función es la de establecer el precio de venta de los productos o servicios en función de las necesidades y objetivos de la compañía. Pero ¿sabes qué es, qué utilidad tiene y cómo se calcula la estructura de costos?

¿Qué es y para qué sirve la estructura de costos?

Es la medición y evaluación económica del costo de un producto o servicio en particular en función de todos los insumos y procesos necesarios para su fabricación y entrega al cliente.

En este sentido, en la estructura de costos intervienen los siguientes componentes:

- Costos directos. Se trata de aquellos costos que se imputan de forma directa al producto y que son necesarios para su elaboración, como la mano de obra o la amortización de la maquinaria, entre otros.

- Costos indirectos. Son los costos que no se imputan de forma directa al producto, pero que son necesarios para que la empresa realice su actividad de forma normal. Por ejemplo, los gastos de administración, el gasto del alquiler del local o de la fábrica, los impuestos o los gastos financieros y de seguros, etc. Los costos indirectos se imputan de manera proporcional al producto, en función de su importancia dentro del proceso productivo.

La estructura de costos es un proceso fundamental para determinar el precio del producto de acuerdo con los costos necesarios para su creación, y tiene como fin calcular el margen de ventas de un producto y, en consecuencia, también su rentabilidad.

Cómo se hace esta estructura: usando como ejemplo la gastronomía

Uno de los ejemplos más comunes del uso y la utilidad de la estructura de costos nos lo proporciona el mundo de la gastronomía. Este tipo de medición se usa mucho en cocina para determinar el precio de un plato, teniendo en cuenta todas las materias primas utilizadas, así como la mano de obra y el resto de los costos y procesos.

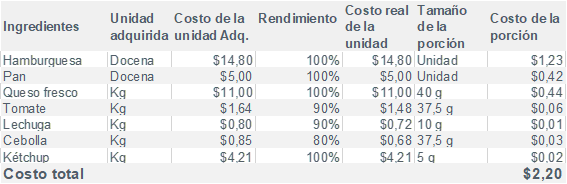

Para realizar la estructura de costos, necesitarás saber los precios de compra de todos los ingredientes que intervienen en la elaboración del plato, así como el porcentaje de rendimiento (si tienen mermas, y cuánto suponen esas mermas) y la receta detallada. Por ejemplo, la fórmula básica del coste de una hamburguesa es la siguiente:

Cuando se desglosan cada uno de los ingredientes y su costo real, se llega a la conclusión de que la hamburguesa tiene un costo total de, aproximadamente, $ 2,20 por porción. A pesar de que este cálculo puede ser tedioso, hacerlo es más sencillo utilizando una hoja de Excel y, sobre todo, si se cuenta con un ERP

Repartir el resto de los costos para establecer el margen de venta

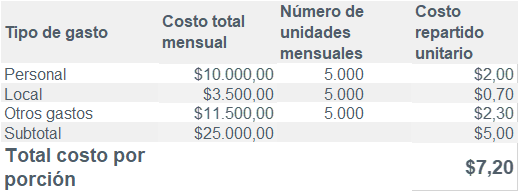

El costo unitario de cada ingrediente es solo el primer paso para determinar el costo de un producto. A partir de ahí, será necesario imputar el costo de la mano de obra (salarios), el del local y, en general, el resto de los gastos de la empresa. La forma de repartir los costos dependerá de las necesidades de cada negocio.

Para realizar un buen cálculo, habrá que prever la cantidad de hamburguesas que se van a vender. Una vez se tiene este dato, se divide la totalidad de gastos entre la totalidad de hamburguesas, de la siguiente manera:

Es decir, utilizando los datos de este ejemplo, y asumiendo que se van a cocinar unas 166 hamburguesas diarias, el costo unitario de cada hamburguesa es de $ 7,20.

Tomando como referencia que la empresa quiere obtener un margen de beneficio total del 20 %, deberá vender su hamburguesa por $ 8,64.

Como hemos visto, a partir del costo unitario de la hamburguesa y del margen de ventas deseado hemos sido capaces de determinar su precio de venta. De ahí la importancia de la estructura de costos para determinar la rentabilidad deseada de la empresa.

El equipo de Gosmart3r

Original tomado de ekon.es / Foto: pixabay.com